Три региона, где в тестовом режиме будут фиксировать отсутствие ОСАГО по камерам

Власти РФ определились, в каких регионах пройдет эксперимент по

Сколько стоит ОСАГО для каждого конкретного водителя зависит от ряда факторов. Итоговая цена складывается из базового тарифа (его также иногда называют базовой ставкой) и нескольких коэффициентов. В статье расскажем, что такое базовый страховой тариф ОСАГО, кто его определяет и как часто он меняется. Также объясним, какие коэффициенты и как именно влияют на стоимость полиса обязательного страхования автогражданской ответственности.

Стоимость ОСАГО контролируется государством. В том числе это возможно благодаря тому, что именно Центробанк РФ определяет размер базового тарифа, который берется за основу при расчете стоимости полиса. Но ЦБ РФ указывает страховщикам не конкретную цифру, а тарифный коридор. Это сделано для того, чтобы страховые компании могли конкурировать друг с другом, а клиенты имели возможность выбирать среди разных предложений самое выгодное.

Тарифный коридор – это минимальное и максимальное значение базовой ставки ОСАГО. В рамках этого диапазона страховщик может выбирать цифру для расчета стоимости полиса с учетом применяемых коэффициентов.

Раньше менять границы тарифного коридора, а также корректировать коэффициенты ОСАГО разрешалось не чаще одного раза в год. Но в марте 2022 года в силу вступил закон, по которому ЦБ РФ получил право делать это чаще. Благодаря этому Центробанк смог дважды в течение года скорректировать границы тарифного коридора: в январе 2022 года они были расширены на 10%, а в сентябре – еще на 26%. С тех пор и до нынешнего момента (март 2024 года) Центробанк не вносил изменения в тарифный коридор.

Рамки тарифного коридора отличаются в зависимости от типа транспортного средства и цели его использования. В 2024 году страховые компании имеют право выбирать базовый тариф ОСАГО в пределах следующих значений:

Это значит, что для владельцев легковых автомобилей (физических лиц) тарифный коридор ОСАГО в 2024 году начинается с минимального значения в 1 646 руб. и заканчивается максимально допустимой суммой в 7 535 руб.

Эксперты страхового сообщества считают, что в 2024 году ЦБ РФ в очередной раз расширит тарифный коридор ОСАГО. Некоторые даже предсказывают, что систему с минимальным и максимальным ограничениями совсем отменят и перейдут к свободной тарификации. Официальной информации от Центробанка по этому вопросу на март 2024 года не поступало.

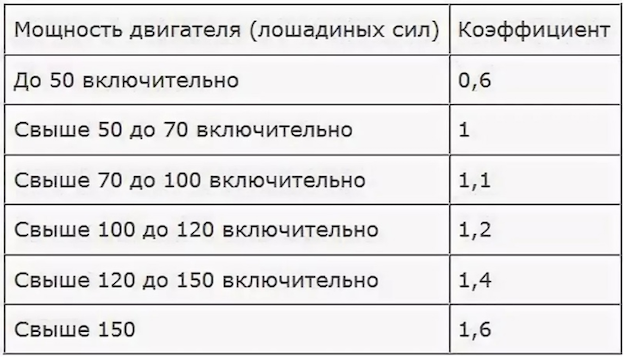

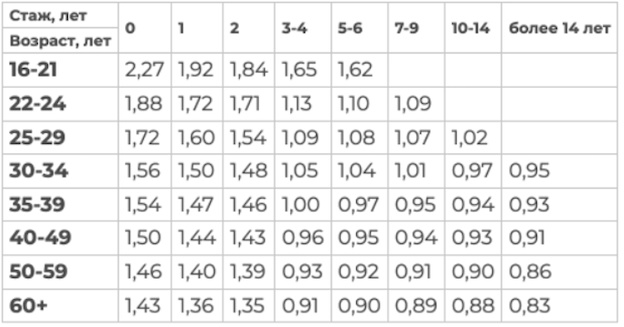

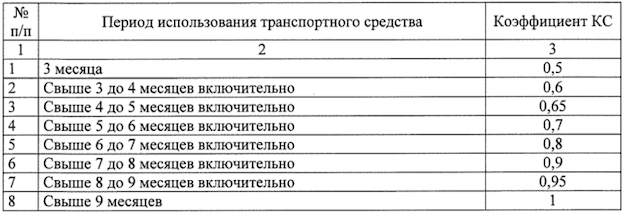

Чем выше стаж водителя и чем реже он попадает в ДТП, тем больше вероятность того, что страховые будут использовать в качестве базового тарифа (ТБ) минимальное значение тарифного коридора. И наоборот, для молодого водителя, который уже успел стать причиной аварии, скорее всего, в качестве базового тарифа (ТБ) используют максимально допустимое значение из тарифного коридора. Кроме базовой ставки, при расчете стоимости ОСАГО будет учитываться ряд коэффициентов – каждый из них умножается на выбранный страховщиком для конкретного водителя показатель ТБ.

Выше перечислены основные коэффициенты, которые всегда влияют на стоимость ОСАГО. Также страховые используют и другие параметры, например, КО (количество водителей в полисе).

Таким образом, используя информацию о размерах коэффициентов и данные тарифного коридора, можно самостоятельно рассчитать, сколько ориентировочно будет стоить ОСАГО в 2024 году в вашем случае. Предлагаем использовать следующую формулу:

Цена ОСАГО = Базовый тариф * КТ * КМ * КБМ * КВС * КС

Можно не считать цену самостоятельно, а воспользоваться удобным онлайн-калькулятором ОСАГО. Достаточно указать номер автомобиля и данные водителя, чтобы в течение 2 минут получить расчет сразу от нескольких страховых компаний с высоким рейтингом доверия. После этого у вас будет возможность выбрать самый выгодный полис и оформить его онлайн.

Власти РФ определились, в каких регионах пройдет эксперимент по

Заработок на микрозаймах в интернете – это реальная возможность

Зампред ЦБ РФ Филипп Габуния посетовал на то, что в регионах

Получите индивидуальный расчёт дохода вашего виджета в подарок

Сколько стоит ОСАГО для каждого конкретного водителя зависит от ряда факторов. Итоговая цена складывается из базового тарифа (его также иногда называют базовой ставкой) и нескольких коэффициентов. В статье расскажем, что такое базовый страховой тариф ОСАГО, кто его определяет и как часто он меняется. Также объясним, какие коэффициенты и как именно влияют на стоимость полиса обязательного страхования автогражданской ответственности.

Стоимость ОСАГО контролируется государством. В том числе это возможно благодаря тому, что именно Центробанк РФ определяет размер базового тарифа, который берется за основу при расчете стоимости полиса. Но ЦБ РФ указывает страховщикам не конкретную цифру, а тарифный коридор. Это сделано для того, чтобы страховые компании могли конкурировать друг с другом, а клиенты имели возможность выбирать среди разных предложений самое выгодное.

Тарифный коридор – это минимальное и максимальное значение базовой ставки ОСАГО. В рамках этого диапазона страховщик может выбирать цифру для расчета стоимости полиса с учетом применяемых коэффициентов.

Раньше менять границы тарифного коридора, а также корректировать коэффициенты ОСАГО разрешалось не чаще одного раза в год. Но в марте 2022 года в силу вступил закон, по которому ЦБ РФ получил право делать это чаще. Благодаря этому Центробанк смог дважды в течение года скорректировать границы тарифного коридора: в январе 2022 года они были расширены на 10%, а в сентябре – еще на 26%. С тех пор и до нынешнего момента (март 2024 года) Центробанк не вносил изменения в тарифный коридор.

Рамки тарифного коридора отличаются в зависимости от типа транспортного средства и цели его использования. В 2024 году страховые компании имеют право выбирать базовый тариф ОСАГО в пределах следующих значений:

Это значит, что для владельцев легковых автомобилей (физических лиц) тарифный коридор ОСАГО в 2024 году начинается с минимального значения в 1 646 руб. и заканчивается максимально допустимой суммой в 7 535 руб.

Эксперты страхового сообщества считают, что в 2024 году ЦБ РФ в очередной раз расширит тарифный коридор ОСАГО. Некоторые даже предсказывают, что систему с минимальным и максимальным ограничениями совсем отменят и перейдут к свободной тарификации. Официальной информации от Центробанка по этому вопросу на март 2024 года не поступало.

Чем выше стаж водителя и чем реже он попадает в ДТП, тем больше вероятность того, что страховые будут использовать в качестве базового тарифа (ТБ) минимальное значение тарифного коридора. И наоборот, для молодого водителя, который уже успел стать причиной аварии, скорее всего, в качестве базового тарифа (ТБ) используют максимально допустимое значение из тарифного коридора. Кроме базовой ставки, при расчете стоимости ОСАГО будет учитываться ряд коэффициентов – каждый из них умножается на выбранный страховщиком для конкретного водителя показатель ТБ.

Выше перечислены основные коэффициенты, которые всегда влияют на стоимость ОСАГО. Также страховые используют и другие параметры, например, КО (количество водителей в полисе).

Таким образом, используя информацию о размерах коэффициентов и данные тарифного коридора, можно самостоятельно рассчитать, сколько ориентировочно будет стоить ОСАГО в 2024 году в вашем случае. Предлагаем использовать следующую формулу:

Цена ОСАГО = Базовый тариф * КТ * КМ * КБМ * КВС * КС

Можно не считать цену самостоятельно, а воспользоваться удобным онлайн-калькулятором ОСАГО. Достаточно указать номер автомобиля и данные водителя, чтобы в течение 2 минут получить расчет сразу от нескольких страховых компаний с высоким рейтингом доверия. После этого у вас будет возможность выбрать самый выгодный полис и оформить его онлайн.

Власти РФ определились, в каких регионах пройдет эксперимент по

Заработок на микрозаймах в интернете – это реальная возможность

Зампред ЦБ РФ Филипп Габуния посетовал на то, что в регионах